La disruption guette le monde du conseil ? C’est la thèse (2013) de Clayton M. Christensen, professeur à Harvard : les leaders d’hier sont menacés par les nouveaux entrants et leurs business models. ScolaConsult vous propose une lecture et une adaptation de cet article de référence, qui n’engage que son auteur.

Disruption : de quoi parle-t-on ?

« Au départ, le mot disruption définit les traumatismes liés à une catastrophe naturelle, tremblement de terre ou tsunami… Il est donc à connotation négative et n’est pas utilisé en management. »

Le mot disruption tel que nous le connaissons est né dans le monde de la pub. C’est en fait une marque déposée par Jean Marie Bru, le président d’alors de BDDP (Note Scolaconsult : achetée par Omnicom et fusionnée avec TBWA). La marque appartient à TBWA depuis 1992 et est enregistrée dans 36 pays dont l’Union Européenne, les Etats-Unis, la Russie, l’Inde et le Japon.

La disruption peut être résumée comme « un processus positif de destruction créatrice, qui emprunte plus au judo qu’à la boxe. Qu’elle soit symbolique ou majeure, elle permet de casser les codes, déverrouiller des a priori ancestraux, et surtout déclencher une nouvelle manière de voir le monde ».

Le dernier ouvrage de Jean Marie Dru « New : 15 approches disruptives de l’innovation » propose une gamme de stratégies disruptives par l’ouverture, le changement structurel, le prix, la résurrection, le business model, le partenariat, l’anticipation, les données, le service ajouté, etc…

Le professeur de Harvard Clayton Christensen a imposé mondialement via son best-seller « Innovator’s Dilemma » (1997) le concept dans une définition plus restrictive de « l’innovation disruptive » essentiellement liée à la digitalisation de l’économie.

Symbole de la disruption : Mc Kinsey solution

ScolaConsult, a souhaité partager une lecture de cet article, dans sa rubrique histoire. Nous vous proposons une version librement traduite et adaptée de ce texte et de sa théorie la disruption, qui marque une étape dans la littérature conseil et managériale.

Toutes les thèses défendues dans « Consulting on the Cusp of Disruption » ne reflètent pas les opinions de ScolaConsult et certains propos apparaissent datés, voire ne se sont pas réalisés depuis 2013. les avancées rapides de la difgitalisation ne peuvent pas être prises en cause. Point plus important : l’auteur (qui a fait un passage rapide au BCG en début de carrière) privilégie dans ses analyses du paysage conseil les majors du conseil en stratégie et y puise ses principales références. Nous avons choisi cependant de livrer le texte résumé de « Consulting on the Cusp of disruption » en reprenant et respectant toutes les thèses avancées. Dans la suite du texte les notes ou commentaires de ScolaConsult figurent en italiques, l’anglais a été conservé lorsqu’il est plus explicite ou définit de nouvelles notions.

La révolution a commencé en 2017 quand Mc Kinsey a créé Mc Kinsey solutions et est ainsi sorti du modèle de mission et de management de projet traditionnel. Mc Kinsey Solutions est une offre technologique de type knowledge, fondée sur le benchmark et les bases de données propriétaires de Mc Kinsey, qui les met à disposition des clients qui les internalisent (« embedded »).

Note ScolaConsult : dans la fin des années 2000, Mc Kinsey a ainsi ajouté à son offre la ligne « Capabilities Solutions » à son offre traditionnelle : McKinsey Advanced Data & Analytics, McKinsey Capability building, McKinsey Digital, McKinsey Implementation, McKinsey Recovery and Transformation Services, McKinsey Solutions et développé une offre quasi entièrement digitale Périscope. Mc Kinsey a fait de nombreuses acquisitions de start up dans le digital et mobilisé de nouveaux profil : développeurs de proto Web, data-scientists de profil PhD de maths, spécialistes du marketing…

Ce changement n’est pas le premier chez Mc Kinsey. Les conseils en stratégie sont déjà passés d’un modèle généraliste à un modèle spécialiste, de structures locales à des structures globales, et ont progressivement fait appel à des réseaux d’experts externes en plus de leurs équipes de consultants traditionnels. Cependant le lancement de Mc Kinsey solutions est différent par sa nature car pour la première fois il n’est pas fondé sur le déploiement du capital humain et la capacité de jugement et de diagnostic.

Pourquoi une telle décision alors que le core business de la firme est menacé ? Pour générer de plus petits projets, à fort ROI et conserver ses parts de marché si l’économie globale se dégrade ? Pour rester présent et générer des suites de projet ou de futurs projets ? sans doute, mais la véritable intention de MC Kinsey est selon Clayton M. Christensen de faire barrière à la disruption du marché conseil.

(…) La disruption n’est pas une théorie mais un mouvement de fond qui menace le secteur du conseil comme d’autres secteurs industriel ou de services avant lui et peuvent le reconfigurer. Le schéma est bien connu. De nouveaux concurrents venus d’horizons ou de métiers différents arrivent avec de nouveaux business models; les majors traditionnels (« incumbents ») choisissent de les ignorer ou d’évoluer vers des activités à plus forte marge. Les nouveaux arrivants améliorent la qualité de leurs produits et créent des offres de qualité acceptable pour la moyenne du marché, menaçant les positions établies des leaders et créant les bases d’une nouvelle concurrence.

Les signes précurseurs de cette disruption commencent à se faire jour dans le conseil. Les grands noms du conseil deviennent vulnérables, à l’intérieur même de leurs business models. Dans les grands cabinets de stratégie, par exemple, la part des missions traditionnelles baisse et est tombée à 20 %, alors qu’elle représentait 60 à 70 % 30 ans auparavant, selon Tom Rodenhauser, de Kennedy Consulting Research & Advisory. On note d’autres signes de rupture comme le passage progressif d’une rémunération au forfait plutôt qu’au temps passé. La disruption du monde du conseil n’est plus qu’une question de temps.

Opacité et agilité du conseil

Certains consultants expérimentés jugent que ce modèle perdurera dans la mesure où de nouveaux challenges apparaîtront chez les clients. Cette réaction est compréhensible car deux facteurs : l’opacité et l’agilité ont jusqu’ici prémunit le conseil de la disruption.

L’opacité est l’une des marques de fabrique du conseil. Les firmes les plus prestigieuses sont devenues des « Solutions shops » qui élaborent leurs solutions dans « la boite noire » de leur équipe de consultant. Autre barrière à la disruption des grands du conseil : leur agilité, c’est-à-dire leur capacité à générer des modèles structurants et à les faire continuellement évoluer (« move smoothly from big idea to big idea »). Leur capital est d’abord humain et leurs investissements fixes réduits ce qui ne les oblige pas à des arbitrages contrairement à ce que l’on observe dans l’industrie Note ScolaConsult : cette donnée évolue avec les nombreuses acquisitions des firmes et les développements soft et hardware pour se développer dans le digital et l’intelligence artificielle. Quoiqu’il en soit leur agilité est en passe de diminuer, notamment au fur et à mesure de l’évolution rapide des technologies.

Les métiers du chiffre (….) ont connu une telle disruption de leurs business models : multiplication de nouveaux acteurs, transparence et baisse des prix (des initiatives comme le AM Law classement des 100 premiers cabinets qui ont favorisé la comparaison et la pression sur les prix), (…) concurrence de juristes internes dans l’entreprise …. Les métiers du conseil ne sont pas à l’abri d’une telle évolution.

Des clients de plus en plus experts

Au fur et à mesure de l’évolution des clients et à leur demande d’un bon rapport performance/coût/contrôle, on assiste à une désagrégation du marché et une modularisation croissante de l’industrie du conseil. Face à la domination des solutions shops qui apporte une réponse client globale, une nouvelle concurrence apparaît avec des fournisseurs « modulaires » qui se spécialisent sur une partie de la chaîne de valeurs et de l’offre (les analyses de marché par exemple). La démocratisation des savoirs et l’accès aux données rebattent les cartes traditionnelles de la hiérarchie et de la différenciation entre les cabinets.

Certains cabinets Note ScolaConsult : que l’on qualifierait de low cost ou réseau de consultants aujourd’hui font pression sur les prix emploient d’anciens consultants (souvent expérimentés ou spécialistes) ou des consultants en free-lance pour conduire les missions, sans rémunération fixe, sans frais fixes et sans investissement notamment sur le recrutement, le knowledge et la propriété intellectuelle.

D’autres cabinets comme McKinsey solutions s’inscrivent dans cette modularisation du conseil et offrent une forme de conseil fondée sur des actifs technologiques « asset-based consulting » qui mobilise moins d’équipes de consultants que les missions traditionnelles et moins longtemps donc pour moins cher. L’offre est un package d’idées, process, modèles, données, propriété intellectuelle de Mc Kinsey, sous forme de software ou d’autre technologie, sur abonnement ou redevance. Elle convient pour les missions « de routine » ou périodiques qui mobilisent de grandes quantités de données qui nécessitent une actualisation permanente et dont la question et la solution sont connues.

Certains cabinets, historiques ou start up, étudient les possibilités du Big data, des technologies prédictives et l’Intelligence Artificielle Note Scolaconsult : l’article date de 2013 – les développements dans ce domaine sont importants et bouleversent la concurrence entre acteurs du conseil et de nouveaux entrants technologiques. Les impacts sur les métiers du conseil et les compétences des consultants sont encore mal connus mais certaines tâches même intellectuelles mais répétitives et à faible niveau d’autonomie dans la décision sont automatisables – voir notre articles le numérique détruit des emplois : combien ? https://www.scolaconsult.fr/numerique-detruit-emplois-combien/

Seul un nombre limité de jobs pourraient être concernés mais les règle de la propriété intellectuelle seraient profondément modifiées.

Dans ce nouveau contexte de sophistication de la demande et de l’offre, il est important de bien définir ses critères de choix.

Disruption : quel impact sur le conseil ?

- Une consolidation et une réduction des écarts devraient apparaître dans le top tiers du secteur.

Les gagnants seront ceux qui comprendront le mieux les évolutions fines de la demande client et sauront y répondre en toute clarté et en mobilisant les bonnes compétences. Malgré la disruption, le cœur de métier devrait survivre et continuer à demander des solutions sur mesure aux problèmes complexes et interdépendants, cross industries et cross géographies. Ces missions nécessiteront la signature d’une grande marque pour rassurer les dirigeants ou assurer la réussite de la conduite du changement dans des contextes difficiles et justifieront un prix élevé. Pour le reste, comme on l’a dit, les cabinets conseil deviennent des fournisseurs spécialisés dans un maillon spécifique de la chaîne de valeur. La demande de consulting stratégique traditionnel peut diminuer sous l’impact d’acteurs disruptifs, aux business models plus Lean, et grâce aux nouvelles technologies. Pour continuer à rester à la pointe, les firmes devront développer des ressources en compétences, en technologie, des ressources financières et devront repenser la propriété intellectuelle. Les fusions acquisitions se multiplieront pour réaliser les changements nécessaires ou combler les manques de l’offre existante.

- La compétition se gagnera sur les plus petits clients ou ceux qui ne sont pas encore clients du conseil (alors que les leaders risquent de mener bataille en vain sur plus gros clients)

- Les frontières traditionnelles dans le service seront brouillées et le nouveau paysage offrira de nouvelles opportunités.

Attention aux alliances contre nature ou aux difficultés d’intégration … mais les premières firmes qui offriront des solutions interdépendantes (exemple design industriel et conseil en innovation comme IDEO) seront gagnantes. L’un des exemples les plus frappants de cette stratégie est l’évolution des Big, qui ont largement étendu leur gamme de services et développé leur offre conseil à plus forte valeur (et marge) ajoutée. Ils se veulent aujourd’hui des « total service providers », à l’instar d’IBM ou Accenture.

- La digitalisation du conseil est une certitude, comme celle les autres industries

Certaines activités conseil (analyses de marchés et de prix, demain gestion de la relation client) ont déjà été automatisées et pu être ré internalisées par le client. Note ScolaConsult : l’article de 2013 ne peut prendre en compte les progrès du Big data et de l’Intelligence Artificielle et les exemples donnés ici ne sont pas repris car ils sont déjà obsolètes).

(…) Un point important : il n’est pas sûr que les firmes traditionnelles puissent servir d’incubateur à un autre business model digital. L’auto disruption (self disruption) est extrêmement difficile. Il ne suffit pas de créer une nouvelle ligne de service dédiée, c’est tout le business model qui en est transformé. La tentation est forte pourtant de persister dans cette logique, qui est l’essence même du modèle d’allocation de ressources.

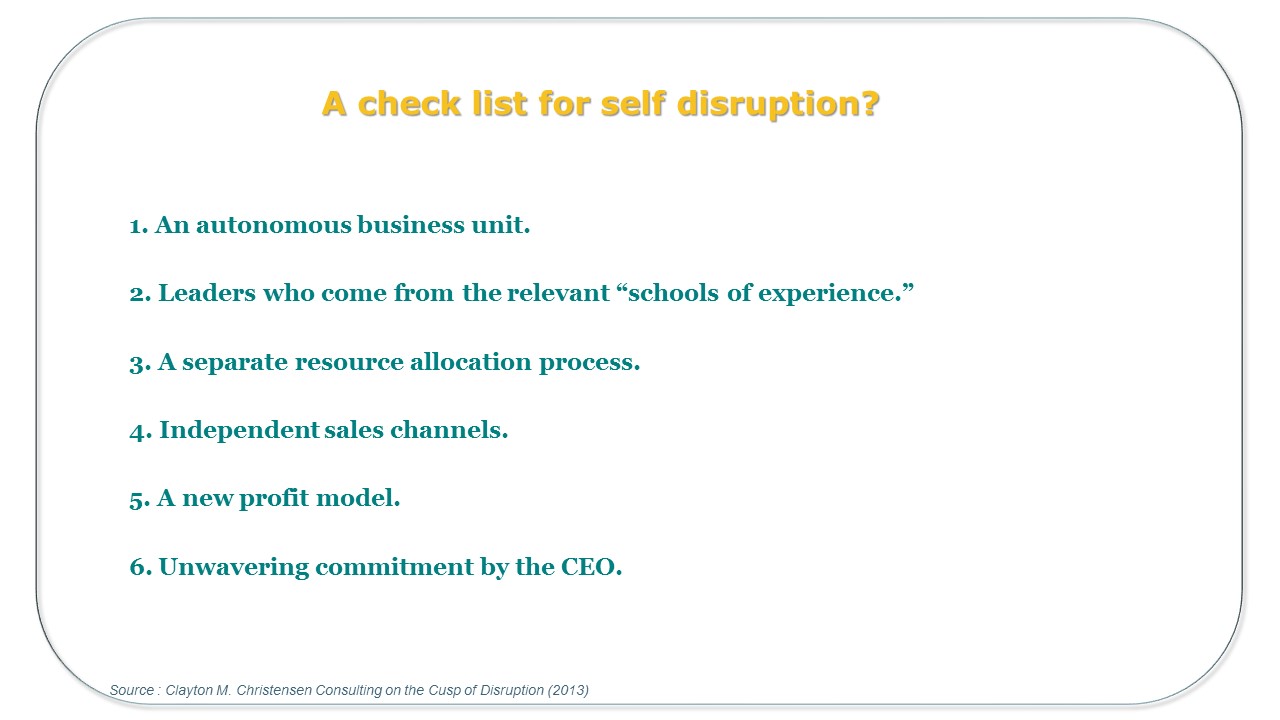

La self disruption ne peut réussir que si 6 conditions sont réunies : voir ci-dessous

- Une business unit autonome, avec toutes les compétences fonctionnelles requises et qui ne reporte pas aux business units des métiers traditionnelles

- Des leaders qui ont l’expérience vécue de changement de cette importance. Ils viennent souvent de l’extérieur de l’organisation.

- Une allocation de ressources distincte, qui ne soit pas dépendante de l’économie des métiers traditionnels.

- Des circuits de vente indépendants et sans contrôle de l’organisation commerciale en place.

- Un nouveau business model et un modèle de revenu aux priorités différentes de celles du modèle global (pour un résultat à évaluer).

- Un engagement sans faille du dirigeant et un temps dédié pour comprendre et promouvoir le nouveau modèle et le protéger des tentations du management de se l’approprier.

La disruption du conseil est donc inéluctable, comme celle de tout secteur industriel et de service, et ce malgré la croyance encore durable en la spécificité du métier et la solidité des grandes marques et alors que le business conseil se porte bien. Les métiers du chiffre en ont déjà fait l’expérience.

Le rythme de la disruption va s’intensifier car la demande des clients s’accélère. Ceux qui resteront à l’écart de mouvement seront les grands perdants. Même certains grands leaders pourraient être pris par surprise. Le temps n’est plus à la rationalisation, ni au dédain ou au déni.

Disruption : un thème clé pour Clayton Christensen

Consulting on the Cusp of Disruption, Harvard Business Review Clayton M. Christensen, Dina Wang, Derek van Bever, Harvard business Review Business Review Van Bever, octobre 2013. https://hbr.org/2013/10/consulting-on-the-cusp-of-disruption

How Professional Services Can Disrupt Its Way Out of Automation, Knowledge@Wharton High School, 5 novembre 2015

Christensen, Clayton (1997, 2011). The Innovator’s Dilemma: The Revolutionary Book That Will Change the Way You Do Business. HarperBusiness..

Note biographique https://en.wikipedia.org/wiki/Clayton_M._Christensen

Vous pourriez également être intéressé par :

Le numérique détruit des emplois ? Combien ?

Le numérique crée des emplois mais en détruit aussi, en France et dans le monde. Combien ? La moitié, 15%, 10 % ? Les experts, l’OCDE, le COE, France stratégie et les stratèges : Roland Berger ou Mc Kinsey ne sont pas d’accord sur des destructions massives. Mais leurs analyses du phénomène de transformation convergent.